信用情報は本人自身で消すことも、弁護士や業者に頼んで消してもらうこともできません。

客観的な取引の記録であるため、審査に不利な内容を自分の都合で書き換えられると、融資の判断ができなくなるからです。

ただし信用情報は一生消えないわけではなく、一定期間保存された後は自動的に抹消されます。

間違った取引内容が記載されている場合や、時効で借金がなくなったのであれば、手続きをして信用情報を消すことができます。

信用情報に返済遅れなどが記録されると借り入れできなくなる

信用情報に傷がついている状態やブラックリスト入りと言われるのは、お金に関する取り引きの事実としてネガティブな情報が記録されていることです。

ネガティブな情報とは長期延滞や債務整理などが一般的で「借り入れ不可」などの情報が記録されているわけではありません。

審査するのはあくまでも金融機関であることから、例えば過去数日間の延滞があった情報を見て審査を通さない銀行もあれば、直近に延滞がなければ審査を通す銀行もあるのが現実です。

信用情報に延滞などの記録がついたときに起こる制限は以下のとおり。

- クレジットカードが作れない

- ローンが組めない

- ETCカードが作れない

- スマホなどの分割払いができない

- 住宅を賃貸できない

クレジットカードは、ネットショップなどオンライン決済で当たり前のように必要なので、使えない状態だと不便を感じることが多く、更新も限度額の維持もできません。

契約中のクレジットカードを債務整理したり、個人再生や自己破産したりすると強制解約になります。

任意整理の場合、整理の対象としなかったクレジットカードの契約は基本的に解除されませんが、1回でも延滞すると強制解約になることがあります。

各種ローンも同じ信用情報を参照するため、自動車もローンで購入できませんし、子供の入学金などに使う教育ローンも借り入れが困難に。

ETCカードの支払いはクレジットカード払いとなるため、そもそもクレジットカードの審査が通らない人にETCカードを発行することができません。

現金払いと比較し高速道路の料金が割引になるなど特典も多いETCカードですが、信用情報に問題があるとそのメリットも受けられなくなります。

携帯電話の本体を分割で買う契約も信用情報を調査するので、延滞の記録があると一括購入しか選べなくなります。

賃貸住宅の入居審査では家賃保証会社が信用情報を確認する例が増えており、保証会社の審査で落ちると入居先候補が一気に絞られて引っ越し先が決まりません。

賃貸住宅の入居審査では、家賃保証会社が信用情報を確認する例が増えており、審査に通らないと住宅すら借りることができなくなります。

短期間に何社も申し込むと警戒される

短期間にいくつもの会社で借り入れを申し込むと、お金に困っている人と見なされてしまい、審査に通らない状態になります。

申し込みした情報は最長6か月間個人信用情報に保存されるため、申し込みすぎで信用が低下していると感じたら一旦やめて半年後に再開しましょう。

2社程度であれば影響は小さいですが、比較サイトを利用した流れで立て続けに申し込まないようにしてください。

同じローン会社へ短期間で申し込むと、信用情報だけでなく社内でも記録が残っているため余計に警戒されます。

もし審査に通ったとしても、希望どおりの金額を借り入れることはできず、限度額は半分以下になることもあるでしょう。

延滞や債務整理は契約不履行の記録として信用情報に残る

延滞や債務整理は契約通りの返済ができなかった事実として信用情報に「異動」という記録が付くため、審査では重く扱われます。

- 2~3か月以上の延滞

- 保証会社による代位弁済

- 強制解約

- 債務整理

数日の遅れでは異動は付かず、CICでは返済日から61日以上または3か月以上、JICC・KSC 61日以上の延滞が目安です。

延滞が続くと本人が返済できなくなったと判断されて、保証会社による代位弁済に進むことがあり、信用情報としては大きなマイナスになります。

それでもお金を返せない時には、最終的な手段として任意整理や自己破産などの債務整理となり、借り入れできないばかりか法的な手続きがおこなわれます。

信用情報の回復には最低でも半年かかる

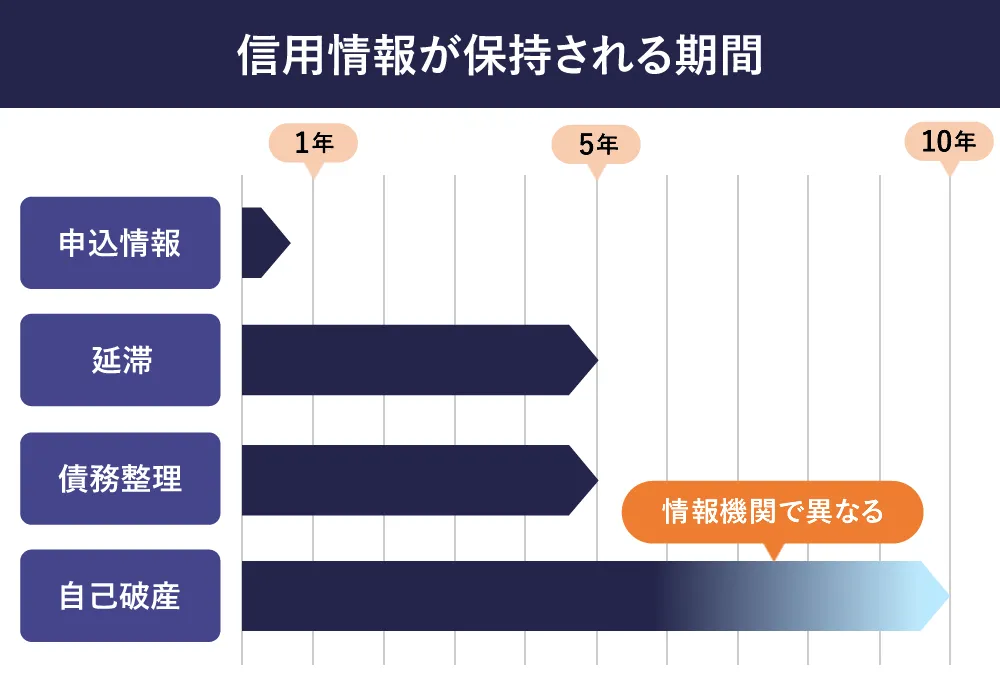

信用情報の回復とは審査で不利になっている記録が消えることで、もっとも早く消える「申込情報」なら半年で削除されます。

延滞や債務整理の記録になると5年ほど残り最長で10年残る記録も。

信用情報は国が指定する特定の機関で管理されています。

消えるまでの期間は記録の種類で変わる

信用情報の履歴が消えるまでの期間は記録の種類で違い、延滞や債務整理の記録は滞納を払い終えたり借金を完済したりした時点から数え始めます。

信用情報の登録期間

| 信用情報掲載条件 | CIC | JICC | KSC | 回復の起点 |

|---|---|---|---|---|

| 申し込み情報 | 6か月 | 6か月 | 6か月 | 申し込み時点 |

| 2か月以上の延滞 | 5年 | 5年 | 5年 | 延滞解消 |

| 債務整理 | 5年 | 5年 | 5年 | 債務完済 |

| 代位弁済 | - | 5年 | 5年 | 債務完済 |

| 強制解約 | 記載方法なし | 5年 | 5年 | 解約もしくは債務完済 |

| 自己破産 | 7年 | 5年 | 10年 | 免責決定 |

※任意整理・個人再生・特定調停を含みます

返済が長引くほど数え始めが遅れるので、延滞などが長引けば消える時期も後ろにずれます。

任意整理は、司法書士や弁護士に任意整理を委託した時点から5年間と考えている人もいますが、実際は任意整理でその後5年程度返済を続けて借金が完済してから起算するため、合計10年程度借り入れができません。

不利な記録が消えるまではむやみにお金を借りない

過去の延滞や債務整理の記録が信用情報機関に残っている間は、新しい借り入れを申し込んでも審査に通りにくくなります。

申し込みの履歴だけ増えることで審査は余計不利になるので、信用情報が消えるまではなるべくお金を借りないようにしましょう。

長期延滞や債務整理などを起こしてしまった時点で、経済的に破綻しかけている状態でもあり、生活を完全に壊してしまう可能性が高いです。

信用情報に記録があるうちは大手の消費者金融や銀行カードローンの審査は通りにくいため、お金の借り入れ先は中小の金融業者や無登録の闇金しかありません。

無登録の闇金は、法定金利を超える利息を要求してくるうえ厳しい取り立てをおこなうので、絶対にお金を借りてはいけません。

信用情報は3つの信用情報機関が管理している

信用情報はCIC、JICC、KSCの3つの信用情報機関に分かれて管理され、金融機関は各機関に登録された情報を見て借り入れの審査をおこないます。

CICはクレジットカード会社や信販会社、JICCは消費者金融や貸金業者、KSCは銀行や信用金庫向けの情報を主に扱う機関です。

信用情報機関は国の指定を受けた組織で多重債務の防止という公的な役割を持つため、業界全体の信用情報を集約しています。

正規の信販会社、消費者金融や銀行は信用情報機関に必ず加盟しています。

| 個人信用情報機関 | 主に利用する金融機関 | 登録される情報 | 備考 |

|---|---|---|---|

| CIC(シー・アイ・シー) | 信販会社系 | ・延滞 ・保証履行/代位弁済 ・破産手続き ・自己破産 | 信販会社や消費者金融などが加盟している |

| JICC(日本信用情報機構) | 消費者金融系 | ・延滞 ・債権回収 ・債務整理 ・保証履行/代位弁済 ・強制解約 ・破産手続き | 消費者金融から銀行まで多くの金融機関が加盟 |

| KSC(全国銀行個人信用情報センター) | 銀行系 | ・延滞 ・不渡り ・代位弁済 ・強制回収手続き ・破産 ・個人再生 | メガバンク、ネット銀行、地方銀行、信用金庫、信用組合、労働金庫等が加盟 |

金融機関は他社からの借り入れも含めた状況を確認できるので、収入に対して借り入れが多すぎる人には審査を厳しくできます。

ただし信用情報機関ごとに扱う情報は違うため、自分の信用情報を全部知るには、3社それぞれに開示請求してください。

未払いなどの情報はCRINで筒抜けになっている

信用情報機関の3社CIC、JICC、KSCは、CRIN(Credit Information Network)というネットワークを通じて個人の信用情報を共有しているため、別業界の金融機関に申し込んでも過去の記録を把握されます。

- 本人を特定する情報

- キャッシングの契約情報

- クレジットカードの契約情報

- 支払状況

- 異動情報

- 契約の終了

過去にクレジットカードで延滞があれば、消費者金融や銀行のローンを申し込んだ際も延滞の記録が照会されるため、業界を変えても情報を隠せません。

例えば、JICCはKSCとCRINで情報共有しているため、A消費者金融はJICCに照会するだけでKSCに記載されている情報も取得できるようになります。

自分の信用情報はスマホで確認できる

信用情報に不安がある人は、事前に個人信用情報機関に信用情報開示をおこない、自分の信用情報に問題がないか確認しておくと良いでしょう。

個人情報開示の方法

| CIC | JICC | KSC |

|---|---|---|

| ・インターネット開示 ・窓口開示 ・郵送開示 | ・アプリ開示 ・窓口開示 ・郵送開示 | ・インターネット開示 ・郵送開示 |

以前まではインターネット開示はCICしかできませんでしたが、2023年2月現在はJICCやKSCでもインターネットやアプリによる開示を行えるようになりました。

またCICでは2023年3月より、インターネット開示の料金支払いにキャリア決済を使えるようになったため、クレジットカードを作れない人が事前に信用情報を確認しやすくなりました。

身に覚えのない記録や時効の借金は手続きで消せる

信用情報が正しければ削除することはできませんが、その情報が間違っている場合や時効が成立している場合は情報を消してもらえる可能性があります。

信用情報の登録ミス

信用情報は金融機関によって登録されますが、稀に「一度も支払日に遅れたことがないのに延滞として情報が記録されている」といったように情報が間違っていることがあります。

間違いを見つけたら登録元の金融機関へ訂正を依頼し、速やかに情報を抹消してもらいましょう。

金融機関に依頼しても訂正してもらえない場合は、信用情報機関に直接異議申し立てをおこなうことで抹消してくれる可能性があります。